日本の物価再加速

- リンクを取得

- ×

- メール

- 他のアプリ

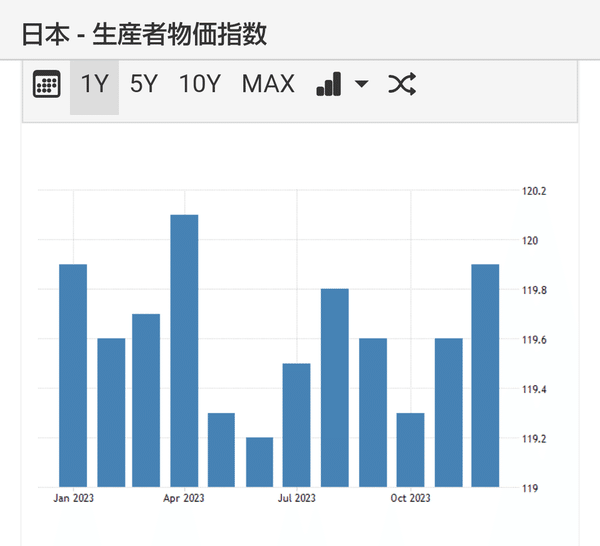

まずは先ほど発表されたPPiのデータを見て行きます。⬇️

上記のように⬆️11月分が前月比で0.2%の上昇から0.3%へと上方修正され、12月も前月比で0.3%の上昇となっています。

年率換算だと2ヶ月連続で3.6%の上昇に加速していることになり、輸入物価が急騰して来た余波が企業の仕入価格にも反映されて来たと分かります。

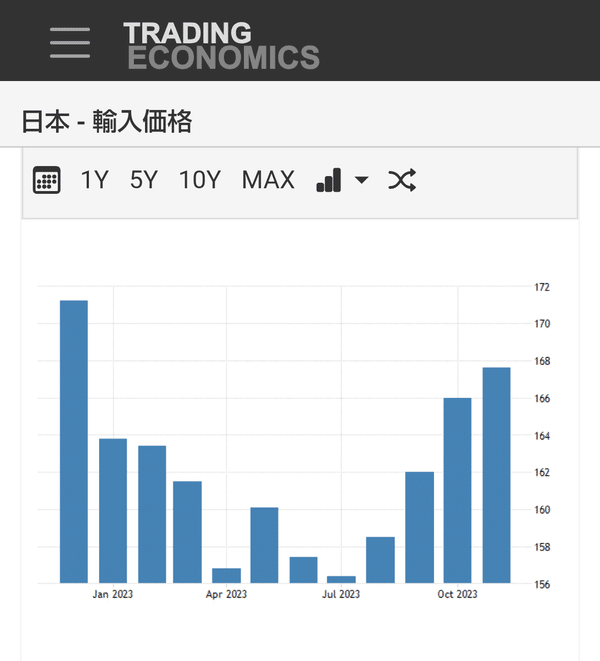

以前から指摘して来た輸入物価の再加速による急上昇は⬇️

上記のように⬆️データは12月発表はまだなので横這いに転じている可能性はありますが、7月に底打ちしてから急上昇となっていて7月は156をちょっと超えているので仮に156.3と仮定すると11月は167.6なので

167.6÷156.3=7.23%の上昇

となっていて僅か4ヶ月で7.23%も急上昇しているのです。

年率換算だと単純に3倍すれば21%を超える暴騰となっていて円安による輸入物価の高騰がPPiにも徐々に波及して来たと言えます。

ただ過去1年を見れば⬇️

上記のように⬆️PPiの過去1年のデータを見ると横這いとは言えるので、ここで上昇が止まるならCPIへの影響も限定的となりそうですが、輸入物価は4ヶ月で7.23%も急上昇しておりPPiは2ヶ月連続で再加速とは言っても前月比で0.3%の上昇にとどまることから、単純に考えれば、まだ6%以上の価格転嫁は必要なので輸入物価の上昇がこの先止まったとしても物価再加速となって行くのは避けられない状況だと思います。

CPIは⬇️

上記のように⬆️CPIは11月は前月比で低下していますが政府による電気代やガス代、ガソリンへの補助金の影響が押し下げており、今年は予定としては補助金は打ち切られる予定なので、その分、押し上げ効果となることから想定外に物価上昇が加速する可能性が高いのです。

19日に発表されるCPIは⬇️

上記のように⬆️CPIは鈍化予想となっていますが、

1、現状は政府による補助金で押し下げられている

2、今年は補助金が打ち切られる予定なので打ち切りによる押し上げ効果がある

3、輸入物価は4ヶ月で7.23%も急上昇しており、今後価格転嫁が予想される

4、PPiは2ヶ月連続で年率換算で3.6%の上昇となっており、CPIに価格転嫁されて行くと予想される

5、賃上げが昨年に続き大幅になると予想され、企業は賃金上昇により価格転嫁が必要となる

これら今年はCPIを押し上げる要素が多く、一時的に前年比で鈍化しても再加速となり再び3%を超えて行く可能性が高いと予想しています。

CPIが3%で10年債の金利が0.5%だと実質金利はマイナスの2.5%となり円安要因となるので、円高となり輸入物価が低下して行く可能性は低く、円高による輸入物価の低下は期待出来ない状況にあります。

利上げして10年債の金利が、せめて1.5%くらいまでは上がらないと物価を2%程度まで抑制するのは難しいと予想され、となると

1、マイナス金利を解除

2、イールドカーブコントロールを解除

3、マイナス金利を解除したあとは0金利となるので0.15%の利上げ

4、0.15%から0.15%利上げして0.3%へと利上げする

5、0.3%から0.2%利上げして0.5%へと利上げする

利上げラッシュとは言っても、せいぜい年内は、このくらいの利上げかなとは思いますが、それでも株式市場に与える影響は大きく、注意が必要となって来ます。

現状では4月にマイナス金利の解除程度と予想されるので株式市場への影響は、かなり先となりそうですが、本格的な利上げは福井総裁時代に小刻みに利上げしていたのでリーマンショック前以来と久しぶりとなることから様々な頭の体操を今から始めておく必要があると思います。

- リンクを取得

- ×

- メール

- 他のアプリ

コメント

コメントを投稿